نوسازی در بنبست بانکها

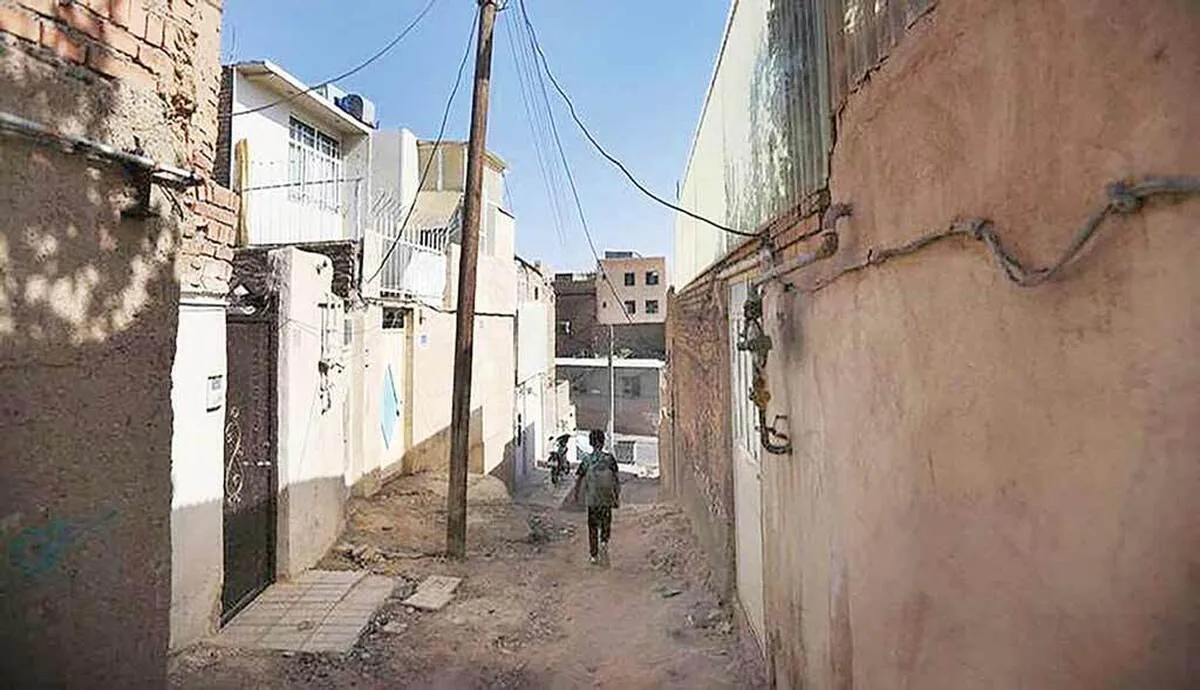

بافتهای فرسوده شهری در ایران، با حدود دومیلیون واحد مسکونی نیازمند مقاومسازی یا تخریب، نهتنها تهدیدی جدی برای ایمنی ساکنان هستند، بلکه ظرفیت بسیار خوبی برای پاسخگویی به نیاز مسکن کشور محسوب میشوند. تجربه نشان میدهد هر واحد فرسوده تخریبشده بهطور متوسط به سه واحد جدید تبدیل میشود. بنابراین، نوسازی دومیلیون واحد موجود میتواند به ایجاد حدود ششمیلیون واحد مسکونی جدید منجر شود.

دولت اواخر سال۱۴۰۱با هدف تسریع در نوسازی، بسته ۱۹بندی تشویقی نوسازی بافتهای فرسوده را تصویب و ابلاغ کرد. این بسته مشوقهای متنوعی را پیشبینی کرده که یکی از محورهای اصلی آن، تخصیص ۲۵ درصد از کل وامهای حوزه مسکن به پروژههای نوسازی بافت فرسوده است. هدف از این سیاست، ساخت ۵۰۰هزار واحد مسکن جدید در این بافتها و درنهایت کمک به تولید چهارمیلیون واحد مسکونی در قالب قانون جهش تولید مسکن و طرح نهضت ملی مسکن بود. علیرغم تصویب و ابلاغ بسته ۱۹بندی مشوقهای نوسازی بافتهای فرسوده توسط دولت و وجود الزام قانونی برای اختصاص ۲۵ درصد وامهای مسکن به این حوزه، بانکها تنها حدود ۲ درصد از این تکلیف را اجرا کردهاند. یعنی بیش از ۹۰ درصد آن نادیده گرفته شده است. دیوان محاسبات کشور چند هفته پیش گزارش داد بانکها طی چهار سال اجرای قانون جهش تولید مسکن، فقط بخش کوچکی از تعهدات قانونی خود را عملیاتی کردهاند. براساس ماده ۴ قانون، بانکها موظف بودهاند سالانه حداقل ۲۰درصد تسهیلاتشان را به حوزه مسکن اختصاص دهند. طبق این گزارش بانکها باید تا پایان شهریور امسال ۲۲۲۱هزارمیلیارد تومان تسهیلات تکلیفی برای بخش مسکن پرداخت میکردند که حدود ۱۶۲۰ همت آن پرداخت نشده بود. حدود دومیلیون واحد مسکونی در بافتهای فرسوده کشور وجود دارد که نیازمند بازسازی فوری هستند. این واحدها عموما فاقد استانداردهای ایمنی و سازهای لازمند و ساکنانشان را در معرض خطراتی مانند زلزله، آتشسوزی و سایر سوانح طبیعی قرار میدهند. همچنین تمرکز بر نوسازی بافتهای فرسوده میتواند تقریبا کل شکاف عرضه و تقاضای مسکن را پوشش دهد، آنهم بدون نیاز به توسعه بیرونی و مصرف زمینهای جدید حاشیه شهرها. بررسیها نشان میدهد هر زمان که تسهیلات بانکی به شکل مؤثر پرداخت شده، روند نوسازی نیز موفق بوده است. در سالهای ۹۱ تا ۹۳ سالانه حدود ۵۰ هزار فقره وام نوسازی پرداخت میشد، اما این رقم اکنون بهشدت کاهش یافته است. نظام بانکی در اجرای قانون جهش تولید مسکن و همچنین نوسازی بافتهای فرسوده، به وظایف قانونی خود عمل نکرده است. حتی در سالهای اوج بازسازی بافت فرسوده، حدود ۵۰هزار واحد مسکونی وام نوسازی دریافت میکردند، اما این رقم اکنون به ۴۰۰۰ تا ۵۰۰۰ واحد در سال کاهش یافته است. در یک نمونه عینی، از ۲۸هزار متقاضی معرفیشده برای وام نوسازی در یک سال، کمتر از ۲۰درصد (حدود ۵۶۰۰ نفر) موفق به دریافت وام شدند. این به معنای ناامیدی و انصراف حدود ۲۲۴۰۰ خانوار از نوسازی ملک خود است. البته گفته میشود بخش عمده توان بانک مرکزی صرف پروژههای نهضت ملی مسکن و انبوهسازی برای حدود ۸۰۰هزار متقاضی شده و درنتیجه، منابع کافی برای بافتهای فرسوده تخصیص نیافته است. کارشناسان میگویند عدم تمایل نظام بانکی به مشارکت در نوسازی بافت فرسوده، ناشی از ترکیبی از ملاحظات اقتصادی، ریسکی و ساختاری است.

بانکها وامهای بافت فرسوده نمیدهند

عبدالرضا گلپایگانی، معاون وزیر راه و شهرسازی و مدیرعامل شرکت بازآفرینی شهری ایران باتشریح وضعیت بافتهای فرسوده و نوسازی شهری گفت: حدود دومیلیون واحد مسکونی دربافتهای فرسوده کشور نیازمند مقاومسازی یا تخریب و نوسازی است. با توجه به تجربه موجود، هر واحد تخریبشده در بافتهای فرسوده میتواند بهطور میانگین به سه واحد جدید تبدیل شود. بنابراین از دومیلیون واحد فرسوده، در مجموع حدود ششمیلیون واحد مسکونی جدید به دست خواهد آمد.

وی افزود: با توجه به جمعیت ایران نیاز کشور به مسکن حدود۲۷میلیون واحداست ودرحالحاضر۲۶میلیون واحد مسکونی موجود است. بنابراین با تمرکز بر نوسازی بافتهای فرسوده و مقاومسازی دومیلیون واحد نیاز مسکن کشور بهطور مؤثر پاسخ داده میشود.

معاون وزیر راه و شهرسازی ادامه داد: توسعه فضای شهری نیازمند گسترش بیرونی نیست. اگر از ظرفیتهای درونزا و امکانات موجود در بافتهای فرسوده استفاده کنیم و الزام نوسازی را مد نظر قرار دهیم، کیفیت شهرها افزایش یافته و نیاز مسکن برآورده خواهد شد.

گلپایگانی به اهمیت حمایت مالی از مردم در این زمینه اشاره کرد و گفت: قانونگذار پیشبینی کرده ۲۵ درصد وامهای حوزه مسکن باید به بافتهای فرسوده اختصاص یابد، درحالیکه سهم وامهای اختصاصیافته بسیار پایین و حدود ۲ درصد است. معاون وزیر راه و شهرسازی یادآور شد: در برخی سالها تا ۵۰هزار واحد مسکونی وام نوسازی دریافت میکردند، اما اکنون این رقم به ۴۰۰۰ تا ۵۰۰۰ واحد در سال رسیده است.

نوسازی محرک اشتغال

عدم استفاده از ظرفیتهای داخلی شهرها، ساختوساز در زمینهای حاشیهای و کشاورزی را تشدید میکند و درنهایت به افزایش قیمت زمین و مسکن در سراسر شهر میانجامد.همچنین پروژههای نوسازی گسترده میتوانند موتور محرکهای برای بخش ساختوساز و دهها شغل وابسته (از مهندسی تا کارگری و خدمات) باشد که در شرایط رکود اقتصادی کنونی حیاتی است.برای شکستن این بنبست، نیاز به یک برنامه عمل جامع است. زیرا مسأله نوسازی بافتهای فرسوده، امروز فراتر از یک چالش عمرانی، به آزمونی برای اراده سیاسی، کارآمدی نظام مالی و عدالت اجتماعی تبدیل شده است، اما بدون تأمین مالی، نظارت بیامان و اصلاح ساختارهای ریسکگریز بانکی، نمیتواند موفق باشد.

اجرای ناقص قوانین، چالش اصلی نوسازی بافت فرسوده

عبدالجلال ایری، سخنگوی کمیسیون عمران مجلس شورای اسلامی نیز با اشاره به وظیفه دولت در حوزه مسکن و تأمین مهمترین نیاز مردم بهویژه اقشار کمدرآمد جامعه میگوید: تأمین مسکن یکی از مطالبات جدی مردم و از اولویتهای مجلس و قانونگذاران است. در همین راستا، ساخت سالانه یکمیلیون واحد مسکونی در قوانین بالادستی پیشبینی شده و نوسازی بافتهای فرسوده شهری، یکی از مهمترین ظرفیتها برای تحقق این هدف است.

وی با اشاره به فاصله قابل توجه میان قوانین مصوب و اجرای آن، اجرای ناقص ضوابط را اصلیترین مانع نوسازی بافتهای فرسوده عنوان کرد و افزود: در حوزه انبوهسازی و بهسازی بافتهای فرسوده، کمبود قانون نداریم بلکه تعدد قوانین و آییننامهها وجود دارد. مشکل اصلی، فاصلهای است که میان قانونگذاری و اجرا شکل گرفته و باعث شده اهداف پیشبینیشده در عمل محقق نشود.

سخنگوی کمیسیون عمران مجلس با اشاره به نقش بانکها، شهرداریها و نظام مهندسی ادامه داد: در قوانین، مشوقهای متعددی برای پرداخت تسهیلات و حمایت از سرمایهگذاری در بافتهای فرسوده پیشبینی شده است، اما در عمل شاهد عدم اجرای همین ضوابط هستیم؛ مسألهای که عملکرد شبکه بانکی، شهرداریها و برخی دستگاههای اجرایی بهخوبی آن را نشان میدهد.

ایری با تأکید بر سختی فعالیت دربافتهای فرسوده تصریح کرد: ورود به بافت فرسوده و ساختوساز در این مناطق، بهمراتب دشوارتر از ساخت در اراضی آماده وخالی است. پیچیدگیهای اجتماعی، حقوقی و فنی این بافتها، کار سازندگان رابسیارسخت کرده وبه همین دلیل نیازمند حمایتمضاعف هستند.اولویت ما این است که ساخت مسکن درداخل محدودههای شهری و در دل بافتهای موجود با سرعت بیشتری انجام شود، اما متأسفانه در عمل شاهد کمکاریهایی هستیم که نیازمند بازنگری و اصلاح است.

بانکها وامهای بافت فرسوده نمیدهند

عبدالرضا گلپایگانی، معاون وزیر راه و شهرسازی و مدیرعامل شرکت بازآفرینی شهری ایران باتشریح وضعیت بافتهای فرسوده و نوسازی شهری گفت: حدود دومیلیون واحد مسکونی دربافتهای فرسوده کشور نیازمند مقاومسازی یا تخریب و نوسازی است. با توجه به تجربه موجود، هر واحد تخریبشده در بافتهای فرسوده میتواند بهطور میانگین به سه واحد جدید تبدیل شود. بنابراین از دومیلیون واحد فرسوده، در مجموع حدود ششمیلیون واحد مسکونی جدید به دست خواهد آمد.

وی افزود: با توجه به جمعیت ایران نیاز کشور به مسکن حدود۲۷میلیون واحداست ودرحالحاضر۲۶میلیون واحد مسکونی موجود است. بنابراین با تمرکز بر نوسازی بافتهای فرسوده و مقاومسازی دومیلیون واحد نیاز مسکن کشور بهطور مؤثر پاسخ داده میشود.

معاون وزیر راه و شهرسازی ادامه داد: توسعه فضای شهری نیازمند گسترش بیرونی نیست. اگر از ظرفیتهای درونزا و امکانات موجود در بافتهای فرسوده استفاده کنیم و الزام نوسازی را مد نظر قرار دهیم، کیفیت شهرها افزایش یافته و نیاز مسکن برآورده خواهد شد.

گلپایگانی به اهمیت حمایت مالی از مردم در این زمینه اشاره کرد و گفت: قانونگذار پیشبینی کرده ۲۵ درصد وامهای حوزه مسکن باید به بافتهای فرسوده اختصاص یابد، درحالیکه سهم وامهای اختصاصیافته بسیار پایین و حدود ۲ درصد است. معاون وزیر راه و شهرسازی یادآور شد: در برخی سالها تا ۵۰هزار واحد مسکونی وام نوسازی دریافت میکردند، اما اکنون این رقم به ۴۰۰۰ تا ۵۰۰۰ واحد در سال رسیده است.

نوسازی محرک اشتغال

عدم استفاده از ظرفیتهای داخلی شهرها، ساختوساز در زمینهای حاشیهای و کشاورزی را تشدید میکند و درنهایت به افزایش قیمت زمین و مسکن در سراسر شهر میانجامد.همچنین پروژههای نوسازی گسترده میتوانند موتور محرکهای برای بخش ساختوساز و دهها شغل وابسته (از مهندسی تا کارگری و خدمات) باشد که در شرایط رکود اقتصادی کنونی حیاتی است.برای شکستن این بنبست، نیاز به یک برنامه عمل جامع است. زیرا مسأله نوسازی بافتهای فرسوده، امروز فراتر از یک چالش عمرانی، به آزمونی برای اراده سیاسی، کارآمدی نظام مالی و عدالت اجتماعی تبدیل شده است، اما بدون تأمین مالی، نظارت بیامان و اصلاح ساختارهای ریسکگریز بانکی، نمیتواند موفق باشد.

اجرای ناقص قوانین، چالش اصلی نوسازی بافت فرسوده

عبدالجلال ایری، سخنگوی کمیسیون عمران مجلس شورای اسلامی نیز با اشاره به وظیفه دولت در حوزه مسکن و تأمین مهمترین نیاز مردم بهویژه اقشار کمدرآمد جامعه میگوید: تأمین مسکن یکی از مطالبات جدی مردم و از اولویتهای مجلس و قانونگذاران است. در همین راستا، ساخت سالانه یکمیلیون واحد مسکونی در قوانین بالادستی پیشبینی شده و نوسازی بافتهای فرسوده شهری، یکی از مهمترین ظرفیتها برای تحقق این هدف است.

وی با اشاره به فاصله قابل توجه میان قوانین مصوب و اجرای آن، اجرای ناقص ضوابط را اصلیترین مانع نوسازی بافتهای فرسوده عنوان کرد و افزود: در حوزه انبوهسازی و بهسازی بافتهای فرسوده، کمبود قانون نداریم بلکه تعدد قوانین و آییننامهها وجود دارد. مشکل اصلی، فاصلهای است که میان قانونگذاری و اجرا شکل گرفته و باعث شده اهداف پیشبینیشده در عمل محقق نشود.

سخنگوی کمیسیون عمران مجلس با اشاره به نقش بانکها، شهرداریها و نظام مهندسی ادامه داد: در قوانین، مشوقهای متعددی برای پرداخت تسهیلات و حمایت از سرمایهگذاری در بافتهای فرسوده پیشبینی شده است، اما در عمل شاهد عدم اجرای همین ضوابط هستیم؛ مسألهای که عملکرد شبکه بانکی، شهرداریها و برخی دستگاههای اجرایی بهخوبی آن را نشان میدهد.

ایری با تأکید بر سختی فعالیت دربافتهای فرسوده تصریح کرد: ورود به بافت فرسوده و ساختوساز در این مناطق، بهمراتب دشوارتر از ساخت در اراضی آماده وخالی است. پیچیدگیهای اجتماعی، حقوقی و فنی این بافتها، کار سازندگان رابسیارسخت کرده وبه همین دلیل نیازمند حمایتمضاعف هستند.اولویت ما این است که ساخت مسکن درداخل محدودههای شهری و در دل بافتهای موجود با سرعت بیشتری انجام شود، اما متأسفانه در عمل شاهد کمکاریهایی هستیم که نیازمند بازنگری و اصلاح است.

گفت و گو